期刊介绍

“小而美”的电子元器件企业,创益通将延续戴(2)

【作者】:网站采编

【关键词】:

【摘要】公司通讯类产品开拓取得实质性成果。在通讯领域已与莫仕、中航光电等公司进行合作,部分应用于5G通讯的高速连接器产品已进入了试样、试产和小批量

公司通讯类产品开拓取得实质性成果。在通讯领域已与莫仕、中航光电等公司进行合作,部分应用于5G通讯的高速连接器产品已进入了试样、试产和小批量生产阶段。

通讯类产品在2020年开始创收,考虑新品类营收前期不具备规模效应,但毛利率也已达近40%,未来伴随通讯类产品放量、规模效益显现之后,或有望成为公司新的业绩新的增长极之一。

创益通营收结构

图表来源:公司招股书

创益通营收结构

图表来源:公司招股书

积极扩充产能,加强高附加值产品研发

创益通目前产能利用率较高,部分产品线超负荷运作。2020年受疫情影响及低附加值产品(主要指高速连接器SATA系列的端子类产品,通用连接器中的低单价系列产品连接器组件)客户需求减少,从而导致高频高速数据线和通用连接器及组件的产能利用率较低。

不难发现低附加值产品被替代性高,易于受市场波动影响,因此高附加值产品对于连接器企业的业绩稳定和盈利能力是极其重要的。

主要产品产能

图表来源:公司招股书

创益通在积极扩充高附加值产品的产能,据公司资产负债表显示,2020年公司在建工程大幅增加了2.3亿元,主要是惠州工业园项目建设投入大幅增加。

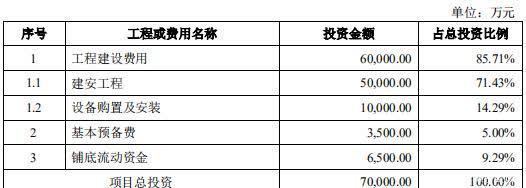

该项目是为提升公司精密连接器及连接线等高附加值产品的生产能力和研发检测能力,突破产能不足瓶颈而建设的精密连接器及互连产品研发生产基地。据悉,项目计划总投入达7亿元,其中1亿元为设备投资,预计建成投产后的新增产能对应预计营业收入为3.68亿元。惠州工业园项目自2019年11月开工建设,计划建设周期两年。

惠州工业园项目预算

图表来源:公司招股书

同时,创益通募集资金计划亦将部分投入“惠州创益通精密连接器及线缆建设项目”,该项目达产年预计可实现营业收入7.16亿元。另一募集资金项目计划的“研发技术中心”的建设,有助于加强创益通开发高附加值产品的实力。

总结来说,未来随着以上项目的陆续建成投产,上市后的创益通,其产品有望量价齐升,将有机会推动公司业绩的再上新的台阶。

处于规模的快速增长阶段,上市后“戴维斯双击”状态延续

综合来看,创益通在数据存储、消费电子等连接器细分领域深耕多年,积累了一批核心客户,它们组成了公司业绩的基本盘。未来创益通将继续立足于核心客户,和它们在现有品类上加深合作并计划在更多新品类、高端且具有竞争性壁垒的业务上进行合作;同时凭借多年积累的产品技术实力和客户口碑,预计将在新客户的开拓方面持续发力和加速。

可见,创益通目前正处于规模的快速增长阶段,建议持续研究、跟踪公司的产能建设、新客户拓展和老客户加深合作等各类关键事件的落地进程,笔者据此判断成功上市后的公司,未来数年均有望享受业绩与估值的双重增长,即进入经典的“戴维斯双击”。

文章来源:《电子元器件与信息技术》 网址: http://www.dzyqjyxxjs.cn/zonghexinwen/2021/0519/1244.html

电子元器件与信息技术投稿 | 电子元器件与信息技术编辑部| 电子元器件与信息技术版面费 | 电子元器件与信息技术论文发表 | 电子元器件与信息技术最新目录

Copyright © 2018 《电子元器件与信息技术》杂志社 版权所有

投稿电话: 投稿邮箱: